同处一片海,却走出两条截然不同的股价曲线:为什么 Norwegian Cruise Line 一蹶不振,而 Viking Holdings 却一路狂飙?

市场上常说一句话:“水涨船高。”

但讽刺的是,这句谚语并不适用于邮轮行业股票。

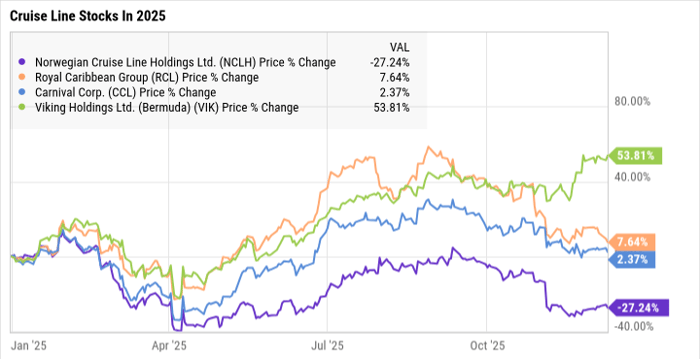

Norwegian Cruise Line(NYSE: NCLH) 再次成为行业中表现最差的公司,2025 年股价下跌 27%。

而另一端的 Viking Holdings(NYSE: VIK) 却大放异彩,今年迄今上涨 54%。

行业巨头 Royal Caribbean(NYSE: RCL) 与 Carnival(NYSE: CCL) 则居中,录得个位数的小幅上涨。

NCL 与 Viking 的差距巨大,就连 NCL 与另外两家大众邮轮巨头之间也隔着“一片海洋”。

乍看之下似乎不合逻辑:邮轮行业的经营本质上高度依赖宏观经济趋势与地缘政治稳定,理论上各家公司应同涨同跌。但数据并不这么说。

如果一家邮轮公司表现糟糕 —— 如当前的 NCL —— 难道不应该整个行业都遭殃?

反之,如果一个运营商表现亮眼 —— 例如 Viking —— 为什么别人跟不上?

答案如下。但如果你是 Norwegian Cruise Line 的投资者,恐怕不会喜欢这些解释。

为什么 NCL 表现持续落后?

疫情后的“低基数效应”已经结束。

疫情期间长达一年无法运营所积累的“报复式旅游需求”已经消退。

Carnival、Royal Caribbean 与 NCL 在最新一季度的营收增长仅为 3% ~ 5%,这是复航以来最疲弱的一次增长。

这并不表示行业景气结束。分析师预计 2026 年三家公司仍将实现 4% ~ 11% 的营收增长,且 NCL 反而是增速最高的传统邮轮三巨头之一。

然而,NCL 的弱势不仅仅是增速问题,还包括以下结构性因素:

1. 规模太小,无法与竞争对手抗衡

- Carnival 拥有行业最大船队,规模优势明显,可在营销与成本上摊薄。

- Royal Caribbean 一直保持最强的增长与最健康的利润率,也是三家中唯一恢复派息的公司。

2. 在未来景气反转中最容易受伤

尽管行业未来几季的预订量都很健康,但若宏观经济转弱,NCL 比任何一家更脆弱。市场已经提前反映这一点,而这种情况已经持续多年。

过去三年:

- Royal Caribbean 股价上涨超 4 倍

- Carnival 股价上涨近 3 倍

- NCL 股价仅上涨 22%

今年的股价下跌并非意外,而更像是 NCL 的“基因缺陷”。

为什么 Viking 表现远优于整个行业?

Viking 今年股价大涨,其实也是合情合理。

Viking 专注于高端河轮市场。尽管船队规模不小,但每艘船的载客量远小于 NCL 的海洋邮轮。此外,Viking 的产品定位完全不同:

1. 产品定位高端、体验独特

- 船上几乎没有娱乐噪点,也没有儿童俱乐部(因为不允许儿童登船)。

- 这是一个成人为主的高端品牌,客单价明显更高。

2. 客群更富裕、更不受经济周期影响

Viking 服务的是年龄较高、财富较充裕的客群,即使出现经济放缓,需求也更具韧性。

3. 增速是行业其他公司的数倍

行业三巨头最新一季营收增长 3%~5%;

Viking 同期营收增长 19%。

更强的增长与差异化的商业模式,造就了 Viking 的高溢价与高估值。

两家公司命运分化在周二进一步确认

周二,Goldman Sachs 同时调整了对 NCL 与 Viking 的评级:

1. 下调 NCL 评级

- 从“买入”降至“中性”

- 目标价从 23 美元 下调至 21 美元

- 理由:2026 年加勒比市场供给将大幅增加,可能压低行业价格,NCL 面临风险最大

2. 上调 Viking 评级

- 从“中性”上调至“买入”

- 目标价从 66 美元 上调至 78 美元

- 理由:Viking 的高端定位带来更强的价格能力,不受海洋邮轮竞争影响

估值差异:便宜的 NCL vs. 高端溢价的 Viking

- NCL:7 倍远期市盈率(极便宜)

- Carnival:11 倍

- Royal Caribbean:13 倍

- Viking:21 倍(高端溢价)

价值投资者会说 NCL 太便宜了,但便宜的原因往往不是“机会”,而是“风险”。

故事的寓意很清晰:

就像 Viking 的邮轮体验一样,若想拥有更优质的投资标的,就必须愿意为它支付溢价。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/8391.html