by Geoffrey Seiler

Okta股价回调,但全年仍大涨——回顾财报与前景,探寻后续动能

Okta(NASDAQ:OKTA)今年股价整体处于上涨通道中,但在公布2026财年第一季度财报后遭遇挫折,自5月27日以来股价已下跌约15%。尽管如此,截至目前,该股今年以来依然上涨了35%。

本文将深入分析这家网络安全公司的最新财报与前瞻指引,评估其能否重拾升势。

财报表现稳健,但前景展望偏保守

近期不少科技公司都面临类似情形:尽管季度业绩超预期,但保守的前景指引导致股价承压。Okta的情况也不例外。由于关税政策和宏观环境仍存在不确定性,不少企业在预期指引上选择趋于保守。

Okta管理层表示,尽管第一季度宏观经济尚未对其业务造成明显冲击,但仍认为维持谨慎态度是明智之举。因此,公司维持了2026财年全年营收指引在28.5亿至28.6亿美元区间,对应增长率为9%至10%。不过,公司上调了调整后每股收益(EPS)预期,从此前的3.15至3.20美元,调升至3.23至3.28美元区间。

管理层特别提到,诸如身份治理(Identity Governance)、特权访问(Privileged Access)以及由Okta AI驱动的身份威胁防护(Identity Threat Protection)等新产品需求强劲。同时,公司也在积极应对AI代理和其他非人类身份(NHI)带来的新型安全风险。为此,Okta将身份安全态势管理(Identity Security Posture Management)与特权访问功能整合,打造一个统一的平台,以保护组织内的人类和非人类身份。

与此同时,Okta对销售团队“专业化分工”战略充满信心。部分业务的早期成果已验证该策略成效。例如,公司去年将其美国中小企业(SMB)销售团队调整为“狩猎-耕耘”模型(即部分销售人员专注开发新客户,另一些则致力于深挖现有客户)。该团队在第一季度表现优异,说明这一策略有望在更广泛层面带来积极回报。

营收与利润双双超预期,但客户续约率略有下滑

截至4月30日的2026财年第一季度,Okta实现营收6.88亿美元,同比增长12%,远超公司此前6.78亿至6.80亿美元的指引。其中,订阅收入同比增长12%,达到6.73亿美元。调整后EPS为0.86美元,年增24%,远高于公司先前预测的0.76至0.77美元。

衡量客户黏性的净美元留存率(Net Dollar Retention Rate)为106%,仍处于增长区间(100%以上),但继续呈下降趋势:去年同期为111%,两年前为117%。

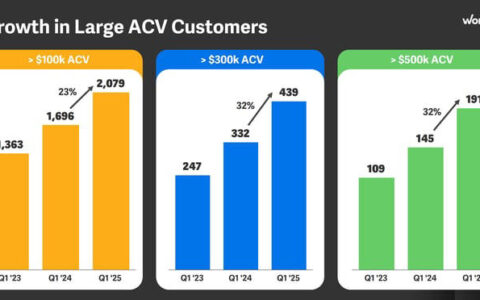

年合同价值(ACV)超过10万美元的客户数量同比增长7%,达4,870家;ACV超过100万美元的客户同比激增20%。

公司剩余履约义务(RPO)总额同比增长21%,达40.8亿美元;而未来12个月内可确认收入的当前RPO(cRPO)同比增长14%,接近22.3亿美元。这些基于已签合同的数据表明,公司未来营收具备坚实基础。

对于2026财年第二季度,Okta预计营收约为7.10亿至7.12亿美元,同比增长10%左右;调整后EPS预计为0.83至0.84美元。

股价回调是否构成买入机会?

虽然Okta在展望方面保持保守,但在日益复杂的AI背景下,公司面临的市场机会正在扩大。人工智能技术正在帮助网络安全公司提升检测能力,但同时也使网络攻击者(包括国家背景的黑客组织)手段更加高明、效率更高、难以察觉。Okta正在加速创新,以应对这些全新威胁,而AI的广泛应用预计将持续推动整个网络安全行业的增长。

按分析师对2026财年营收的预测计算,目前Okta的市销率(P/S)约为6.4,在领先的网络安全公司中仍属合理估值。因此,在该股经历回调之际,或许正是逢低布局的良机,尤其是在经历了2025年强势上涨之后。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/6151.html