?被低估的AI黑马?这家网络安全新星或将三年翻倍

在人工智能(AI)领域,很难找到表现不佳的股票,但SentinelOne(NYSE: S)是个例外。这家新兴网络安全公司于2021年夏季上市,如今股价较发行价已下跌逾50%,距离历史高点更是跌去了超过70%。

SentinelOne真的如股价表现般糟糕吗?

我深入研究了这家公司,结果发现,这或许是投资组合中的一大转机。如果你错过了早期的AI红利,现在或许正是重新布局的时机。我完全不惊讶它的股价在未来三年翻倍——即从当前价格上涨100%。

接下来我将详细解释为什么我持这一观点。

泡沫之后的深度回调

初看之下,SentinelOne应该是一支“理应表现惊艳”的股票。

作为新一代网络安全公司的代表,SentinelOne具备领先的技术,远远优于十几年前的传统防病毒软件。其自主研发的Singularity平台利用AI技术实现对安全威胁的自动识别与响应,性能强劲。

这一平台的卓越表现不仅让SentinelOne获得Gartner等权威机构的认可,还帮助其赢得了多家**《财富》全球前10强企业及数百家全球2000强企业**的客户。

SentinelOne于2021年中期在新冠疫情后的市场复苏阶段上市。当时,零利率政策助推了一波市场泡沫。该公司在上市后市值一度飙升至超过200亿美元,而其当年营收仅为2亿美元出头。

所有泡沫终将破裂,SentinelOne估值的严重泡沫正是其股价长期下跌的核心原因——即便公司业务仍在持续增长。

换句话说:一家公司即便拥有出色的产品,若估值远超合理水平,也难以成为一项优秀的投资。

从泡沫走向“价值洼地”?但请注意一项前提

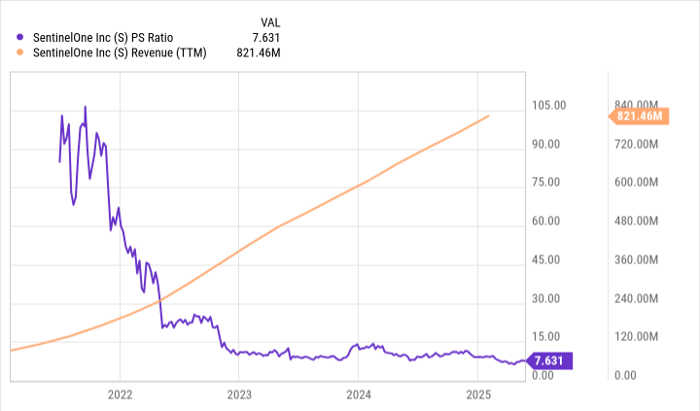

这几年股价下行之际,SentinelOne的营收却在持续增长,导致其估值出现巨大变化。该公司曾经的市销率(P/S)高达105倍,而如今已降至仅7.6倍。

这说明,市场的钟摆可能已经从极度高估摆向了明显低估。其主要竞争对手CrowdStrike的P/S估值为28.7倍,而同行Palo Alto Networks的市销率也接近15倍。然而,SentinelOne在最近一个季度的营收增速超过了这两家公司。

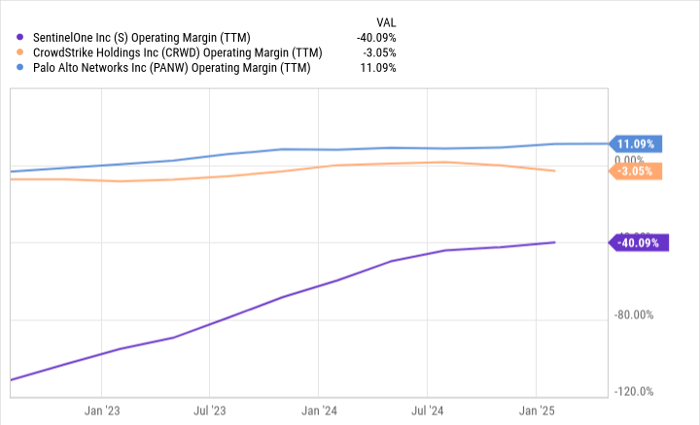

从表面来看,SentinelOne的估值显得极其便宜。但投资者需要注意一项前提:CrowdStrike和Palo Alto Networks的盈利能力更强,拥有更优的营业利润率。

不过,SentinelOne正在迎头赶上。随着营收提升,其利润率也在改善,过去四个季度公司已经实现了现金流转正。此外,公司没有任何债务,持有高达11亿美元的现金及投资资产。

在财务健康方面,并无明显警讯。如果SentinelOne能够保持增长趋势,利润自然会随之而来。

是的,SentinelOne三年内股价有望翻倍

从技术和增长潜力看,SentinelOne已经具备了重新获得市场高估值的基本条件,尤其是在其盈利能力逐步改善的前提下。

截至2025年1月,SentinelOne刚刚完成2025财年,实现营收8.21亿美元。华尔街分析师预计其2026财年营收将达到10亿美元,2027财年将进一步增长至12亿美元。以此推算,今年营收增速为22%,明年约为20%。

如果在接下来一年营收增长进一步放缓至15%,那么三年后其年营收将达到约14亿美元。

以目前66亿美元的市值计算,若未来营收达到14亿美元,假设届时公司市销率回升至9至10倍(取决于未来股权激励带来的摊薄程度),其市值将有望翻倍。

这一预期并非遥不可及。当然,这并不是必然会发生,前提是SentinelOne要持续拓展业务并提高利润率。但考虑到网络安全市场需求旺盛,SentinelOne已展示出强劲竞争力,这让它成为一只被市场低估、却极具爆发力的AI潜力股。

? 总结观点:

SentinelOne可能正处于价值重估的临界点。若未来三年持续兑现增长并改善利润,它不仅有望扭转此前的颓势,更可能带来显著的股价回报。对于投资者而言,这是一只值得密切关注的AI细分领域“黑马”。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/5880.html