- Duolingo(纳斯达克股票代码:DUOL)新闻稿:第一季度 GAAP 每股收益为 0.72 美元,较去年同期增长 0.20 美元。

- 营收为 2.3074 亿美元(同比增长 37.7%),较去年同期增长 763 万美元。

- 总预订额为 2.716 亿美元,较去年同期增长 38%。

- 订阅预订额为 2.322 亿美元,较去年同期增长 44%。

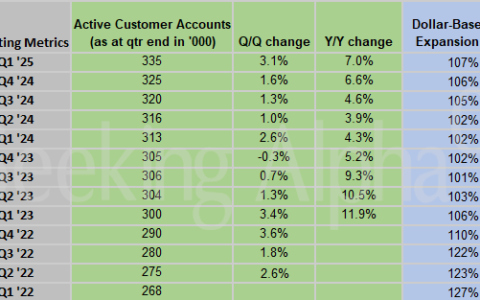

- 截至本季度末,付费订阅用户总数为 1030 万,较去年同期增长 40%。

- 日活跃用户 (DAU) 为 4660 万,较去年同期增长 49%,月活跃用户 (MAU) 为 1.302 亿,较去年同期增长 33%。

- 调整后息税折旧摊销前利润 (EBITDA) 为 6280 万美元,去年同期为 4400 万美元;调整后息税折旧摊销前利润率分别为 27.2% 和 26.3%;

- 经营活动产生的净现金为 1.056 亿美元,去年同期为 8350 万美元;自由现金流(1) 为 1.03 亿美元,去年同期为 7850 万美元。

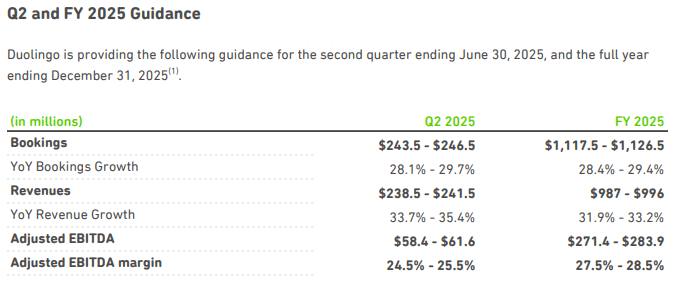

- 第二季度:预期营收 2.3373 亿美元。非公认会计准则每股收益 0.49 美元。

- 2025 财年:预期营收 9.764 亿美元。非公认会计准则每股收益 2.67 美元。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/4241.html

评论列表(1条)

管理层观点

首席执行官 Luis von Ahn 强调,公司成功推出了 148 门由人工智能驱动开发的新语言课程,这一做法相比传统方式大大加快了课程创建速度。他指出,该项创新对于拓展高级学习者课程及填补区域性语言空白至关重要。

公司推出了全新的国际象棋模块,加入现有的数学和音乐课程体系,旨在增强用户参与度。von Ahn 表示,这些模块已实现与语言学习类似的变现方式,但相较于核心语言业务,规模仍较小。

首席财务官 Matt Skaruppa 报告称第一季度业绩强劲,毛利率表现超出预期,主要得益于广告收入提升及与 Duolingo Max 相关的运营效率。

管理层重申,人工智能在内容创作、运营效率及功能增强方面的战略价值,并将持续重点利用生成式 AI 快速扩展并优化产品组合。

前景展望

管理层维持全年毛利率同比下降 150 个基点的指引,原因是与 AI 相关的投入,但预计下半年随着优化措施见效,毛利率将实现改善。

Skaruppa 预测第二季度日活跃用户(DAU)将实现约 45% 的强劲增长,受到全球市场稳定表现的支撑。

公司将扩展针对英语学习者的高级内容,并持续发展数学和音乐等补充学科,依赖 AI 驱动的效率提升是实现这一战略的关键。

财务表现

第一季度毛利率超出市场预期,同比下降 200 个基点,优于此前预计的 300 个基点降幅。

Duolingo Max 用户目前占总订阅用户的 7%,相比上一季度的 5% 有所上升,增长源于新用户采纳及 Super 订阅用户的升级转化。

日活跃用户同比增长 49%,各地区均实现持续增长,拉丁美洲等成熟市场表现尤为亮眼。

收入结构日趋多元,Duolingo Max 及数学、音乐等补充课程的增长贡献逐步扩大。

问答环节

美国银行的 Curtis Nagle 询问毛利率走势及补充学科的增长轨迹,Skaruppa 回应称第二季度毛利率将出现环比下降,随后在下半年实现改善。

William Blair 的 Ralph Schackart 询问生成式 AI 对产品开发的影响,von Ahn 指出 AI 已加速内容规模化生产,并使新功能(如 Lily 视频通话)迅速落地成为可能。

瑞银的 Chris Kuntarich 关注 Max 订阅的留存率,Skaruppa 表示留存表现良好,且 Max 的推广带来了可观的新增预订收入。

分析师还就补充课程的市场策略及 Duolingo Max 的渗透率提问,管理层强调将持续优化定价策略并拓展 AI 驱动的新功能。

市场情绪分析

分析师普遍对 Duolingo 在高级内容开发及 AI 效率提升方面的进展持积极看法,但对公司毛利率的长期可持续性仍有疑问。

管理层表达出坚定信心,尤其在谈及 AI 可能带来的内容革新及用户互动方面表现出高度热情。von Ahn 的发言展现出对未来发展的乐观态度,Skaruppa 则强调了成本管理与运营目标的稳步推进。

季度对比亮点

Duolingo Max 订阅用户占比由上季度的 5% 提升至 7%,反映出用户对高级功能的积极采纳。

公司新增 148 门语言课程,内容供应量较上一季度大幅增长,这得益于 AI 推动的开发效率提升。

日活跃用户继续保持强劲增长,新增用户与回流用户在全球范围内共同推动了活跃度提升。

管理层语气仍然乐观,持续强调对 AI 和产品创新的再投资是推动增长的核心动力。

风险与隐忧

管理层承认当前在优化 AI 成本方面仍面临挑战,尤其是 Lily 视频通话等功能目前带来较高边际成本。

分析师指出,低收入地区用户对定价更为敏感,这可能限制 Max 等高端服务的渗透率。

补充课程如数学与国际象棋在竞争中也面临挑战,管理层强调其差异化优势在于深度整合的变现与用户参与策略。

结论要点

Duolingo 正持续利用其在 AI 创新方面的优势,拓展内容覆盖、提升用户互动体验,在语言课程及补充学科方面均实现显著增长。尽管成本控制与市场渗透仍面临挑战,但公司聚焦发展 Duolingo Max 等高端订阅功能、提升产品能力的战略部署,为其长期稳健增长奠定坚实基础。