扎克伯格押注超智能与AI:Meta Platforms 营收大增22%,监管阴影下的战略博弈

Meta Platforms加码AI基础设施,欧洲监管风险加剧,未来成长仍受关注

Meta Platforms管理层观点

- Mark Elliot Zuckerberg 开场表示:“我们又一个强劲季度,日活跃用户超过34亿,所有产品均展现出强劲的用户参与度。”他重点强调了Meta对人工智能(AI)的坚定投入,称“过去几个月,我们已开始看到AI系统自我改进的端倪……我们认为超智能——即全面超越人类智慧的AI——已渐入可见范围。”

- Zuckerberg 宣布成立Meta超智能实验室,整合基础研究、产品与FAIR团队,新实验室专注下一代AI模型开发。领导团队包括 Alexandr Wang、Nat Friedman 和 Shengjia Zhao。Zuckerberg介绍,“我们的Prometheus集群明年将上线,预计成为全球首个功率超千兆瓦的超级计算集群;同时,我们在打造的Hyperion集群将在未来数年内扩展至5千兆瓦规模。”

- 产品方面,AI驱动的广告效率提升明显,Instagram广告转化率约提升5%,Facebook提升3%。Meta强调,“现阶段,使用生成式AI功能的广告活动已贡献了广告收入中的显著比例。”

- 公司观察到用户参与度提升:“仅本季度,Facebook使用时长增长5%,Instagram增长6%”,Meta AI月活用户突破10亿。Meta AI眼镜与Quest生态系统表现强劲,新款Oakley Meta HSTN和Meta Quest 3S Xbox版陆续推出。

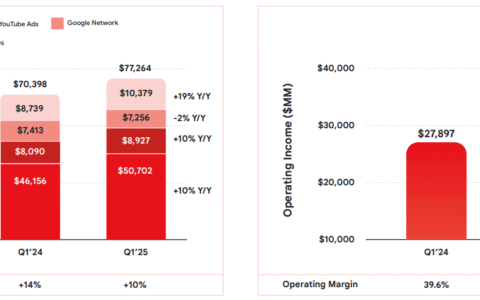

- 首席财务官 Susan J. S. Li 报告:“第二季度总营收475亿美元,同比增长22%,无论报告口径还是固定汇率均如此。”净利润183亿美元,每股收益7.14美元。资本支出(含融资租赁本金支付)达到170亿美元。第二季度末,现金及有价证券余额471亿美元,负债288亿美元。

Meta Platforms业绩展望

- Meta预计2025年第三季度总营收将介于475亿至505亿美元之间。

- 2025年全年费用预测调整为1140亿至1180亿美元,较此前1130亿至1180亿美元区间有所收窄。Li补充称,“我们预计2026年的费用同比增速将超过2025年。”

- 2025年资本支出(含融资租赁本金)调整为660亿至720亿美元,较之前640亿至720亿美元区间收窄。Li指出,“我们预计2026年资本支出仍将保持显著增长。”

- 公司预期“美国联邦现金税将在今年剩余时间及未来几年内有所减少”,但2025全年税率预计高于第二季度水平。

Meta Platforms财务数据

- Family of Apps业务营收达471亿美元,广告营收466亿美元。该业务运营利润250亿美元,运营利润率53%。

- Reality Labs营收3.7亿美元,同比增长5%,但运营亏损达45亿美元。

- 公司回购股票98亿美元,支付股息13亿美元。非流通股权投资总额151亿美元,其中包括对Scale AI的少数股权。

- 自由现金流85亿美元。

问答环节

- 高盛Eric James Sheridan问及AI战略变化对人才及算力投资的影响。Zuckerberg回应,“我们将继续积极推动相关工作……这些都是我们当前路径上的重要信号。”

- 摩根士丹利Brian Thomas Nowak关注超智能的技术限制及用户参与驱动。Zuckerberg强调,“自我改进是研究重点”,“小规模高密度人才团队是推进前沿研究的最佳配置。”

- 摩根大通Douglas Till Anmuth问及开源AI与资本支出融资。Zuckerberg表示,“我们将继续产出并共享领先的开源模型,但面对真正的超智能,安全问题将更为复杂。”Li补充,“我们也在探索与金融合作伙伴联合开发数据中心的可能性。”

- 美国银行Justin Post关注基础设施使用率及投资回报。Li解释,“当前重点是确保内部用例的算力需求……生成式AI尚处于回报曲线初期,今年及明年尚不预期其对收入有显著推动。”

- 伯恩斯坦Mark Elliott Shmulik追问超智能的关键绩效指标。Zuckerberg指出,“团队质量、模型质量以及公司内部其他AI系统的进步速度,是评估的重要标准。”

Meta Platforms市场情绪分析

- 分析师在AI时间线、资本支出回报及开源风险上提出较多具体疑问,整体语调略显谨慎,寻求对费用增长及变现能力的信心保障。

- 管理层虽在陈述中保持自信乐观,但面对AI长期财务影响及不确定性时表现出更多审慎,Zuckerberg多次使用“我们相信”等措辞,强调“这是我们对未来路径的赌注”。

- 与上一季度相比,分析师对资本支出与投资回报的质疑有所增加,管理层依然自信但承认需要灵活调整计划。

Meta Platforms季度环比比较

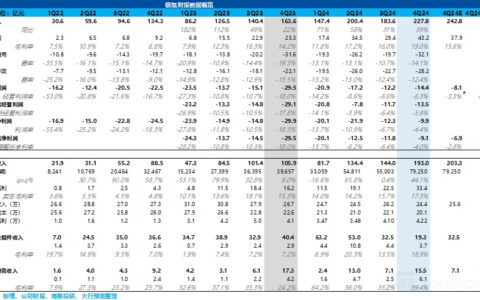

- 营收增速由第一季度16%提升至第二季度22%,广告收入及用户参与表现更强。

- 2025年资本支出预期上调并收窄区间,管理层暗示2026年基础设施和薪酬成本将更高,对比一季度的更为谨慎表态。

- 对欧洲监管风险的表述趋于严肃,明确警告“欧洲业务收入可能在本季度晚些时候就出现重大负面影响。”

- 分析师关注焦点进一步转向AI投资的可持续性、基础设施融资及监管阻力。

Meta Platforms风险与挑战

- 管理层警告,“我们持续关注日益严峻的监管环境,尤其是欧盟法律与监管压力可能对业务及财务产生重大影响。”

- 欧盟委员会可能要求Meta对“Less Personalized Ads”服务作进一步调整,“这可能导致欧洲收入在本季度晚些时候出现显著下滑。”

- 费用增长压力主要源于AI基础设施与人才投入,Li指出,“最大的费用增长动力来自基础设施成本,其次是员工薪酬。”

Meta Platforms综合点评

Meta Platforms在2025年第二季度推进其AI与超智能战略,实现了强劲的收入增长与用户参与度提升,同时强调加大计算基础设施与技术人才投入。公司规划了大幅度资本支出增长,并对欧洲监管风险发出警示。管理层重申,这些投资对于维持其在AI与产品创新领域的长期领导地位至关重要。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/7462.html